По определению Международного валютного фонда (МВФ), золотовалютными резервами считаются все высоколиквидные внешние активы центрального банка государства. Во внешние активы можно отнести золото, специальные права заимствования, резервную позицию в МВФ, ликвидные активы в свободно конвертируемых валютах.

Внешние ликвидные и неликвидные активы, а также золото вместе образуют золотовалютные активы центрального банка. Неликвидные активы могут состоять из долей участия в капитале непубличной компании, различных фондов коллективного и частного инвестирования, недвижимого имущества, инфраструктурных объектов.

В деятельности центрального банка золотовалютные активы являются объектом инвестирования в зарубежные финансовые инструменты. Цели и задачи управления золотовалютными активами могут различаться в зависимости от степени развития экономики, ее объема, режима денежно-кредитной политики, цели центрального банка и других разнообразных причин. Корреспондент центра деловой информации Kapital.kz разбирался в этом вопросе с помощью директора департамента монетарных операций Нацбанка Алии Молдабековой.

Предназначение и объемы резервов

Валютные резервы в большинстве развивающихся стран предназначены для оказания поддержки курсу национальной валюты путем прямого регулирования спроса и предложения на валютном рынке. Так, для многих стран развивающегося рынка золотовалютные резервы являются одним из основных инструментов государственной денежно-кредитной политики. Отдельные развивающиеся страны неявно таргетируют размер валютных резервов (Россия, Китай).

В развитых странах основной задачей резервов является поддержка ликвидности и обслуживание долга центрального правительства, в редких случаях удовлетворение иностранного спроса (пример, спрос на валюты Канады, Австралии).

Основными факторами роста резервов большинства стран являлись покупка валюты при фиксированном режиме обменного курса или его разновидности, а также приток капитала и валютной выручки (накопление в банковской системе активов в иностранной валюте) от чистого экспорта товаров и сырья (нефть и металлы). Кроме того, на золотовалютные резервы оказывают влияние состояние внешней торговли и платежного баланса, инвестиционный климат и промышленное производство внутри страны.

Другой причиной увеличения резервов в некоторых странах можно отметить введение евро и поддержка на определенном уровне курса национальной валюты по отношению к евро (Дания, Чехия и Швейцария), а также повышение цены на золото.

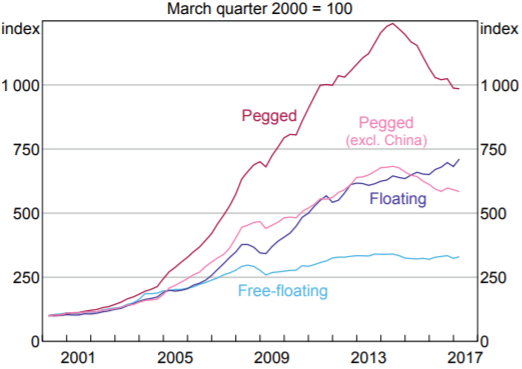

Международные резервы стран по режиму валютного курса, %

Источник: МВФ, Резервный банк Австралии

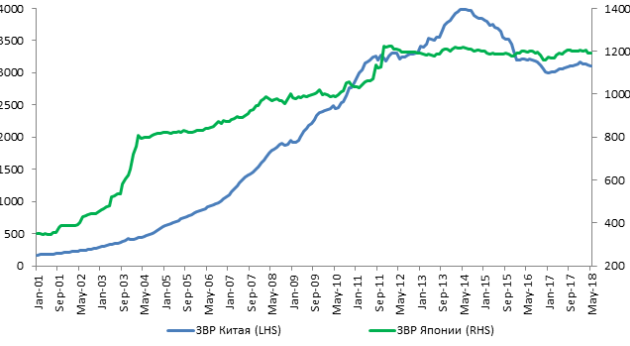

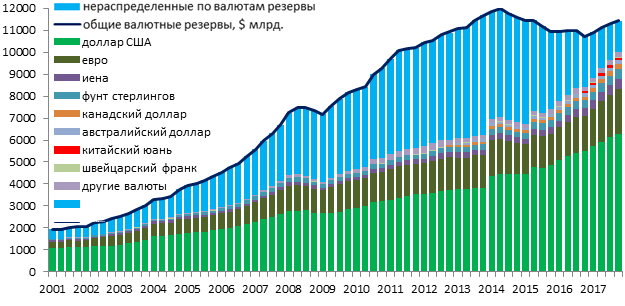

За последние десять лет международные валютные резервы центральных банков мира выросли практически в два раза.

Большая часть валютных резервов приходится на развивающиеся страны (65%), прежде всего Китай ($3 трлн), а также на экономически развитую Японию ($1,2 трлн). При этом резервы Китая в 2004−14 годах выросли в 8 раз, Японии — 1,5 раза.

Источник: центральные банки Китая и Японии

В десятку стран с наибольшим объемом валютных резервов также входят Швейцария ($750 млрд), Саудовская Аравия ($478 млрд), Россия ($457 млрд), Тайвань ($457 млрд), САР Гонконг ($432 млрд), Индия ($413 млрд), Южная Корея ($399 млрд), Бразилия ($365 млрд).

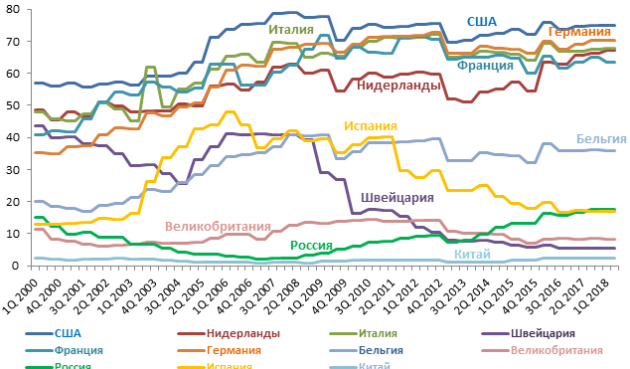

Золото в международных резервах

В структуре резервов развитых стран преобладает золото, что обусловлено его исторически значительными запасами и «золотым стандартом» (рис. 3). В свою очередь, развивающимся странам в большинстве случаев характерно преобладание валютных активов. В последние годы пропорция меняется в сторону наращивания золотых запасов центральными банками развивающихся государств.

Активная скупка золота осуществляется центральными банками Китая, Казахстана, России, Южной Кореи, Тайваня, Сингапура, Индонезии и Турции. Следует отметить, что Германия с 2013 года произвела репатриацию золота из Нью-Йорка и Парижа во Франкфурт на сумму порядка $27−31 млрд. Возврат золотых слитков также осуществлен Венесуэлой, Нидерландами, Бельгией, Швейцарией, Австрией, Индией и Мексикой (из Нью-Йорка, Парижа и Лондона).

Доля монетарного золота в международных резервах, %

Роль юаня в международных резервах

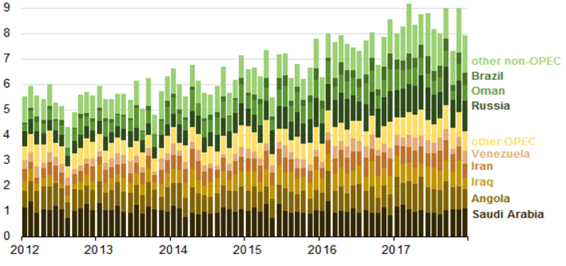

В последнее время Китай активно проводит политику либерализации экономической деятельности и расширения возможности использования национальной валюты. В марте 2018 года на Шанхайской товарной бирже начались торги фьючерсами на сырую нефть за юани, в том числе для иностранных компаний. Поставщикам нефти в Китай предоставляется возможность получать расчеты в золоте, для чего на биржах Шанхая и Гонконга производится торговля фьючерсами на золото, номинированными в юанях. В 2017 году Китай обогнал США по объему импорта нефти (рис. 4). Указанными возможностями могут пользоваться страны, находящиеся под ограничением ведения торговли в долларах США (Иран, Венесуэла, Судан и другие), что будет способствовать укреплению позиций юаня в качестве торговой валюты.

Источник: Организация стран — экспортеров нефти (ОПЕК)

В этой связи, а также ввиду включения юаня в список резервных валют эксперты ожидают возможное усиление роли юаня и накопление его запасов центральными банками в качестве резервной валюты.

С учетом данной тенденции Национальный Банк с Народным банком Китая имеет договоренность о поддержке осуществления расчетов в национальных валютах. Суть договора заключается в том, что юридические лица одной страны могут обратиться в свой центральный банк с целью получения национальной валюты другой страны для осуществления расчетов. При этом центральные банки будут обмениваться валютой в необходимых количествах посредством заключения контрактов своп. Основным преимуществом является минимизация юридическим лицом затрат на конвертацию валюты. Национальный Банк в настоящее время изучает возможности осуществления своп соглашений с некоторыми странами ближнего зарубежья и отдельных стран Южной и Восточной Азии с целью стимулирования ведения расчетов в национальных валютах. При этом такой механизм может активно использоваться, например, с участием и при поддержке отраслевых министерств Республики Казахстан и стран партнеров.

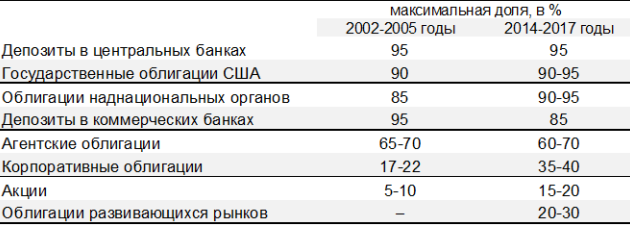

Инструментальное и валютное распределение

Валютные резервы стран инвестируются в высоколиквидные качественные финансовые инструменты, номинированные в мировых валютах. Большая часть резервов инвестирована в государственные облигации, меньшая часть — в облигации наднациональных организаций, а также в агентские ценные бумаги, имеющие государственную гарантию или выпущенные государственными компаниями, и корпоративные облигации. В последние годы значительно увеличилась доля акций, прежде всего, за счет развивающихся стран.

Распределение активов валютных резервов стран мира по инструментам

Источник: МВФ, БМР, JP Morgan, HSBC, RBS

Инвестирование в акции осуществляется при превышении валютными резервами относительных показателей достаточности резервов (покрытие импорта страны, краткосрочного внешнего долга или широкой денежной массы в странах с фиксированным валютным курсом) с целью диверсификации активов и увеличения ожидаемой доходности. Как правило, мандаты акций имеют в большинстве случаев центральные банки развивающихся государств, а также ряд малых по размеру экономики развитых стран (Швейцария, Новая Зеландия, Сингапур).

Центральные банки с большими международными резервами через дочерние инвестиционные корпорации практикуют инвестирование в альтернативные типы инструментов, прежде всего, частные инвестиции, недвижимость и инфраструктура.

Одним из факторов становления и популярности резервных валют является их использование в торговых расчетах. По данным SWIFT, наиболее используемыми валютами в международных и внутренних платежах являются доллар США (доля 40%), евро (36%), фунт стерлингов (7%), иена (3%), юань (1,6%) и другие валюты (CAD, AUD, CHF, HKB, THB).

Соответственно, в структуре валютных резервов основной валютой остается доллар США, его доля за последние десять лет не опускалась ниже 60%. Второй резервной валютой является евро, с долей 20%. Следующими по значимости валютами выступают японская иена (4,9%) и фунт стерлингов (4,5%), а также канадский (2%) и австралийский доллары (1,8%). С 1 октября 2016 года в число резервных валют включен китайский юань (1,2%) (рис. 5).

Источник: МВФ

Некоторые страны включают также другие свободно конвертируемые валюты, такие как скандинавские кроны, восточноазиатские доллары. Отдельные центральные банки могут включать в активы валюты соседних стран для развития взаиморасчетов в национальных валютах, однако по определению МВФ такие валюты, если не являются свободно конвертируемой валютой, не учитываются как валютные резервы.

Сведения о параметрах валютных резервов Народного банка Китая носят конфиденциальный характер и не подлежат опубликованию в открытых источниках. По экспертным данным, более двух третей резервов Китая номинированы в долларах США, примерно одна пятая часть в евро, оставшаяся часть — в японской иене и фунтах стерлингов. По данным правительственного издания China Securities Journal, в 2010 году структура ЗВР Китая была следующей: доллары США — 65%, евро — 26%, фунты стерлингов — 5%, японские иены — 3%. На интернет-ресурсе Народного банка Китая информация не доступна.

В России более 45% активов номинированы в долларах США, около 25% - евро, 17% - золото, 7% - фунтах стерлингов, 4% - прочих валютах.

Валютное распределение резервов Бразилии выглядит следующим образом: доллар США 77,4%, канадский доллар — 6,0%, евро — 5,2%, австралийский доллар — 3,0%, фунты стерлингов — 3,0%, японская иена — 2,3%, золото — 1%, шведская крона, датская крона и другие — 2,1%.

В валютном распределении Швейцарии преобладает евро с долей 39%, далее идут доллар США — 35%, иена — 8%, фунт стерлингов — 7%, канадский доллар 3%, другие валюты (AUD, CNY, DKK, KRW, SEK и SGD) — 8%.

Управляющие активами

Мандат акций в валютных резервах банков во многих случаях управляется внешними управляющими компаниями или специально созданными дочерними компаниями (т.н. инвестиционные корпорации). Примерами инвестиционных компаний могут служить Government of Singapore Investment Corporation, Korea Investment Corporation, China Investment Corporation, Chinese State Administration of Foreign Exchange.

Чаще всего инвестиционные корпорации идентифицируют себя как суверенные фонды благосостояния с фокусом на приумножение активов и повышение доходности.

Внешние управляющие компании наряду с акциями также могут управлять мандатами облигаций на различных рынках, где, по мнению центрального банка, его знания рынка недостаточны или осуществление эффективного анализа и управления такими мандатами затруднительно.

Краткосрочным портфелем и мандатами облигаций развитых стран центральные банки управляют самостоятельно через подразделение управления торговыми операциями.

Мониторинг параметров валютных резервов и валютной политики отдельных государств, прежде всего, Китая, имеет важное значение, поскольку корректировка проводимой ими политики может отразиться как на курсе якорных валют, так и других инвестиционных валют (австралийский, канадский, новозеландский доллары), в том числе привязанных к основой резервной валюте (сингапурский, гонконгский доллары к доллару США и датская крона, швейцарский франк к евро). Национальный Банк работу по мониторингу валютных резервов осуществляет на постоянной основе.