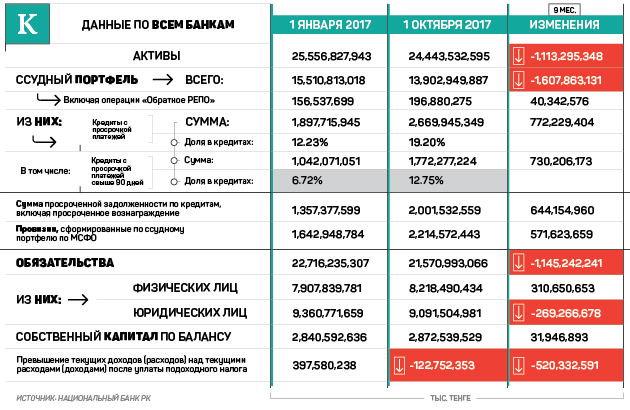

По статданным Национального банка, активы казахстанских банков на 1 октября 2017 года снизились на 1,1 трлн тенге по сравнению с показателем на 1 января 2017 года, с 25,6 трлн тенге до 24,4 трлн тенге. Ссудный портфель (кредиты, выданные банками) уменьшился на 1,6 трлн тенге за эти девять месяцев. На начало года объем выданных банками кредитов достигал 15,5 трлн тенге, а на 1 октября составил 13,9 трлн тенге.

Очевидно снижение активов и ссудных портфелей банков из-за того, что банки избавляются от спорных кредитов, передавая их в компании по управлению стрессовыми активами.

В силу слабой экономической ситуации растут объемы кредитов с просрочкой и NPL 90+. Ситуация не катастрофическая, а скорее отражает нынешнюю тенденцию — закрытость рынков, снижение реальных доходов населения, а также активное развитие государственного капитализма с сокращением доли частного сектора.

Доля кредитов с просрочкой выросла с 12,2% до 19,2% за эти девять месяцев. Из них NPL 90+ составили 12,75%, что почти в два раза выше, чем NPL 90+ на 1 января 2017 года (6,7%).

Вклады физических лиц увеличились, тогда как вклады юридических лиц — сократились. Долларизация депозитов физических лиц высокая, тогда как юридические лица сократили свои депозиты в валюте.

При этом совокупные расходы банков были больше общих доходов на 122,8 млрд тенге. Вероятнее всего, казахстанские банки активно чистят балансы и готовятся к получению помощи от государства.

Кроме того, если глубже смотреть внутреннюю отчетность банков, то можно сделать предположение, что у казахстанских банков разнородная модель оценки кредитных рисков. Это логично, потому что банки работают в разных сферах, а даже когда работают в одной сфере, то у них разный взгляд на ситуацию в той или иной отрасли.

Однако, по словам банковских менеджеров, наибольшие риски банк несет, когда выдает средства двум видам компаний: абсолютно незнакомым и слишком хорошо знакомым. Правда, если от займа незнакомой компании можно всегда отказаться, то от выдачи кредита компании слишком хорошо известной отказаться крайне тяжело.

В таких случаях банки часто не могут трезво оценить риски. Поэтому вполне логичным будет сделать предположение, что большинство NPL, которые лежат на балансах банков — являются кредитами, выданными связанным компаниям.

Выдача кредитов связанным лицам не является незаконной практикой. И не всегда она вредит банку. Наоборот, многие наши банки росли за счет того, что финансировали компании, с которыми менеджмент или акционеры были связаны знакомством, дружбой или другими проектами, вне банка. Ярким примером может быть рост банка БТА во времена Ержана Татишева, когда финансовый институт активно кредитовал трейдинговые операции как в Казахстане, так и за его пределами. Многих трейдеров управляющая команда знала лично и была уверена в их квалификации, а также в том, что в первую очередь долги будут гасить перед их банком. Это обеспечивало надежность кредитов этим трейдерам.

Однако все же выдача кредитов связанным компаниям является не вполне этичной практикой, с которой часто начинается разложение менеджмента и активное вмешательство акционеров в работу банков.

Яркими примерами могут служить «Казинвестбанк» (КИБ) и DeltaBank. Их владелец — один из крупнейших зерновых бизнесменов Казахстана — Нурлан Тлеубаев. Можно предположить, что если КИБ выдавал кредиты на зерновой бизнес, то именно это и привело к его падению, а также трудностям в банке Delta. Да и модель «БТА банка» после трагической гибели Ержана Татишева была использована далеко не для развития фининститута.

Проблема в том, что выдачу кредитов связанной компании часто можно замаскировать под обычный кредит, тем более, когда у каждого банка собственный взгляд на кредитные риски.

Именно поэтому, в программе повышения финансовой устойчивости банковской системы, Нацбанк обозначил свою нулевую терпимость к кредитам для связанных сторон.

Сейчас, если банк будет выдавать кредиты связанным сторонам, это будет означать немедленные санкции со стороны регулятора.

В дальнейшем, если мы хотим расти как экономика, как надежная банковская система, то придется снижать долю кредитов связанным сторонам и переходить на жесткую корпоративную структуру, где акционеры отделены от принятия кредитных решений и могут лишь выбирать менеджеров без влияния на них в операционной деятельности.