В последние годы нехватка инвестиций в экономику Казахстана становится острой. Правительство для активизации внешнеэкономической деятельности привлекает капитал на внешних рынках. Но стоит ли уповать на «дешевые» иностранные инвестиции? Привлекать валютные кредиты — влезать в долги, да и возвращать с процентами.

Есть другой вариант — деньги на государственные расходы можно «взять» и на внутреннем рынке. Те же пенсионные накопления — это длинные деньги, которые должны остаться в стране и развивать экономику. По данным ЕНПФ

Что же касается деятельности ЕНПФ (расчеты автора по данным «Отчета о прибылях и убытках ЕНПФ» на сайте НБРК), то за 2016 год общая сумма доходов достигла 66, 3 млрд тенге.

Замечу, что основная доля (88%) доходов ЕНПФ — это комиссионные вознаграждения в сумме 58,6 млрд тенге.

В том числе, комиссионные от пенсионных активов составили 27% от указанной суммы, а от инвестиционного дохода по пенсионным активам — 73%.

Доходы по текущим счетам и размещенным вкладам равны 5,7 млрд тенге. Это 9% от общей суммы доходов.

И лишь 3% приходится на доходы по приобретенным ценным бумагам.

Особый интерес вызывают цифры по статьям расходов ЕНПФ.

Итак, за 2016 год общая сумма расходов составила — 19,5 млрд тенге.

Комиссионные расходы — 5,9 млрд тенге, или 30% в структуре общих расходов. Причем, управляющим инвестиционным портфелем было оплачено вознаграждение в сумме 3,6 млрд тенге (62%). А банкам-кастодианам заплатили более 2,2 млрд тенге.

Внимание! тут начинается интересное… Из отчетных данных ЕНПФ видно, что порядка 70% расходов приходятся на административные расходы.

Это 13,6 млрд тенге, немалая сумма.

Отмечу, что в статью «общие административные расходы» включены расходы:

* по оплате труда и командировочных — 8,4 млрд тенге (62%)

* на амортизацию — 641 млн тенге (5%)

* по аренде — более 1 млрд тенге (8%)

* по налогам и др. обязательным платежам в бюджет (без КПН) — 829 млн тенге (7%)

* прочие адм. расходы — 2,7 млрд тенге (20%)

Было бы неплохо увидеть расшифровку статьи «прочие административные расходы». Что же кроется за цифрами в 2,7 млрд тенге?

По итогам 2016 года чистая прибыль ЕНПФ составила 37,8 млрд тенге после уплаты КПН в сумме 9 млрд тенге.

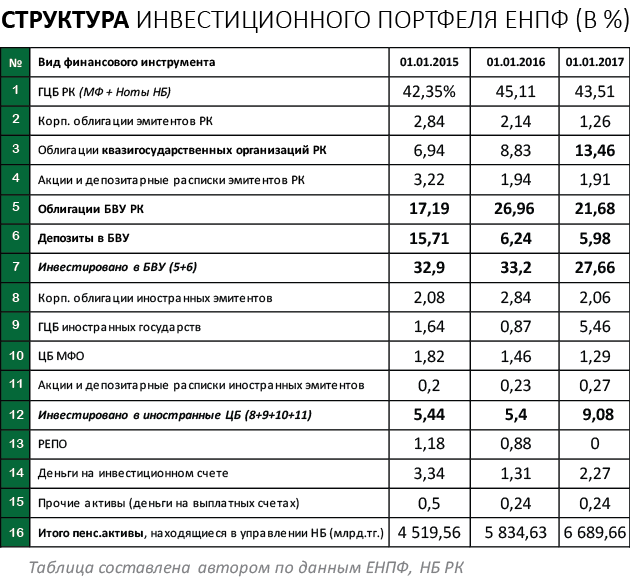

Структура вложений пенсионных накоплений в разных странах различна. Если в развивающихся странах предпочитают инвестировать в более консервативные (низкодоходные) и менее рисковые финансовые инструменты (ГЦБ, облигации), то в пенсионных системах развитых государств активно инвестируют в акции, инвестиционные паи.

Что же касается инвестиционного портфеля ЕНПФ, то картина в динамике выглядит следующим образом.

Таким образом, по состоянию

«Собака, вероятно, в этом и зарыта»?

Банковский сектор, возможно, рассчитывает решать свои проблемы за счет государства и пенсионных денег.

Процитирую информацию с сайта Нацбанка: «Основными источниками кредитных ресурсов, по мнению банков, остаются программы поддержки финансирования экономики за счет бюджетных средств (ДАМУ, БРК) и привлекаемые государственными холдингами внешние заимствования (АБР, ЕБРР, ИБР).

По мнению трех банков, «сложность управления государственными средствами заключается в отсутствии прозрачности процедуры распределения средств, нестабильности и малопредсказуемости сроков размещения». Кроме того, банки выражают высокую заинтересованность «в привлечении средств ЕНПФ по льготным условиям», оценивая эти средства не как рыночный источник финансирования, а «приравнивая пенсионные средства населения к бюджетным».

(см. отчет «Восприятие системных рисков участниками финансового рынка Казахстана», октябрь 2016 г.)

«А дьявол кроется в деталях»…

Для тех, кому интересна информация — в какие банки и на какой срок размещены пенсионные активы, детали см. сайте ЕНПФ.

Возможно, в управлении пенсионными активами у Нацбанка не хватает гибкости?

Известно, что основной проблемой пенсионных накоплений является относительно низкая доходность, не позволяющая не только преумножить, но и сохранить средства, отложенные на старость.

Так, по состоянию

Пенсионная реформа 2013 года: плюсы и минусы…

Монополия ЕНПФ на обязательные пенсионные взносы и управление пенсионными активами фактически «уничтожил» рынок длинных и дешевых денег, создав прецедент изъятия пенсионных денег государством.

В условиях неразвитости фондового рынка, дефицита «прибыльных» финансовых инструментов, что мы имеем? «Токсичные активы» в инвестиционном портфеле ЕНПФ. Долги по дефолтным бумагам возвращаются очень медленно и незначительными суммами, а большие суммы по облигациям проблемных эмитентов «списываются». Более того, у ЕНПФ отсутствует долгосрочная инвестиционная стратегия, оно и понятно — один крупный «игрок» на рынке пенсионных денег.

В связи, с этим возникает вопрос — а не лучше ли управление пенсионными активами передать в частные руки и иностранцам?

Доверие — вот ключевой фактор развития накопительной системы. Процессы, которые происходят в стране на сегодня, говорят, скорее, об утрате доверия населения. Ежемесячные взносы в пользу будущих пенсий — только в обязательном порядке. А все попытки добровольных форм накоплений не столь успешны.

Согласитесь, культура сбережений формируется многими годами и основана на доверии населения к финансовой системе. Возможно, это — одна из ключевых причин, по которым добровольные накопления не развиваются так, как это происходит в развитых странах.

Возможно, кризис в госуправлении экономикой? А все остальные «моменты» — это круги от него…

Относительно прозрачности, открытости информации по управлению пенсионными активами.

Из открытых источников, из публикаций ЕНПФ узнаем (пост-фактум) информацию по структуре инвестиционного портфеля — в какие инструменты инвестированы, на каких условиях размещены депозиты? После общественного резонанса, связанного со «скандальной покупкой ЦБ…», произошли новые назначения в руководство ЕНПФ, создан Общественный Совет (ОС) — независимый консультативно-совещательный орган, объединяющий всех участников накопительной пенсионной системы".

Насколько ОС сможет «наладить связь» пенсионного фонда и «управляющих пенсионными активами» с вкладчиками, с общественностью — покажет время.

На мой взгляд, важно обеспечить планомерность пенсионных реформ, без частых смен «правил игры».

Проблему сохранности и преумножение пенсионных накоплений следует решать комплексно и без «наскоков».

Меня как вкладчика ЕНПФ беспокоят такие вопросы:

1. Возможно ли досрочно использовать свои пенсионные накопления (для погашения ипотечного кредита, в качестве первоначального взноса

2. Будет ли возможность самому определять стратегию инвестирования накоплений?

3. Каковы критерии при выборе ЕНПФ коммерческого банка для размещения депозита?

4. Какую доходность прогнозируют получить по основным инструментам в краткосрочной/долгосрочной перспективе?

5. Будут ли новые правила на рынке капитала? Если «да», то какие? Придут ли новые «иностранные игроки»?

Полагаю, финрегулятор — Нацбанк и правительство (в лице МФ) ответят на главные вопросы: кто и как будет управлять пенсионными деньгами? Кто будет нести персональную ответственность за сохранность пенсионных накоплений и эффективное управление пенсионными активами?

Считаю, что при четком соблюдении принципов открытости, прозрачности и эффективности государственных структур, пенсионные активы работали бы с высокой доходностью.

А нам, вкладчикам ЕНПФ, для обеспечения беззаботной старости хочется сказать: на пенсионный фонд надейся, но сам не плошай!

Автор: Салтанат Абаева, Управляющий партнер AiSa777.